日記

会計や自営・投資をやっていたら

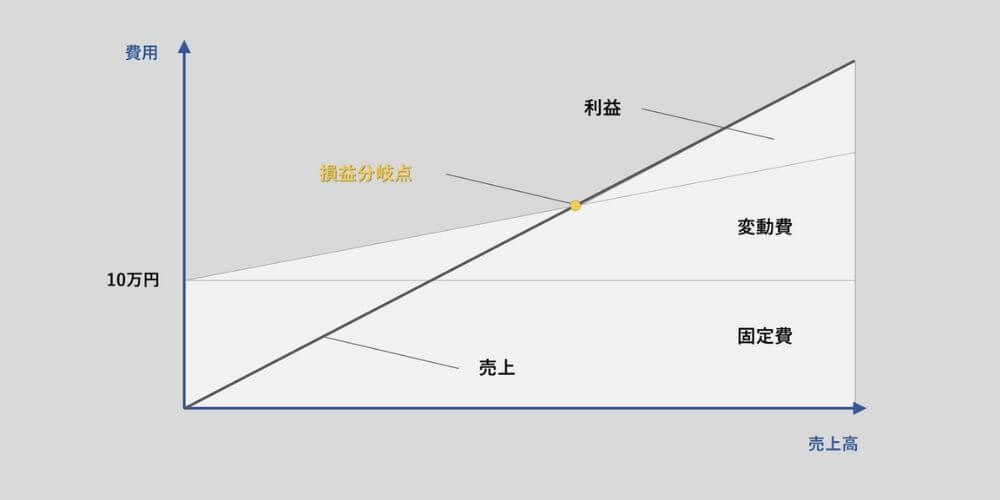

とっても馴染みのある言葉

文字の通り損と益の分岐点だが

ここを甘くみている人は多い

かくいうぼくも経営者だったのに

はっきりと説明できなかった

ここで改めてアウトプットしよう

月収100万円の場合

食費・消耗費などの

流動費:40万円40%

流動費(月々変わる額が変わるもの)を

引いた粗利と呼ばれるものが60万60%

100万-40万=60万

家賃・水光熱費他が60万円:固定費60%

なので60万の粗利で固定費60万使うと

当然貯金や投資にお金が回らない

100万の収入で100万使うので

利益も損失も無い状態

この状態が損益分岐点と呼ばれる

計算式は固定費÷粗利率

では貯金をするにはどうするか?

答えは簡単で流動費を下げる

100万の収入が有る場合

流動費:30万/30%

固定費:60万/60%

貯金 :10万/10%

更には家賃を下げると

流動費:30万/30%

固定費:50万/50%

貯金 :20万/20%

一般的な企業はこれを逆算して

目標を立てる(損益分岐点売上高)

計算式:(経常+固定費)÷粗利率

貯金にあたるところは経常利益

20万経常を作るには固定費を

下げるか流動費を下げるかとなる

その他収入(売上)上げる方法もある

ぼくらが経常(預金)を増やすには

・家賃やローンを下げる

・無駄な買い物を避ける

固定費÷※粗利率の計算式を使い

我が家の損益分岐点を知ること

※粗利率は収入から食費など変動費を

引いたパーセンテージ

我が家ではどうすれば貯金に回るか

ご家庭でもバランスシートを作ると

もしかしたら役に立つかもしれない